經常會在年報中見到GAAP這個字眼,其實是美國會計的一個要求,目的是標準化會計報表,更易對公司作比較。GAAP的細節我們會跳過,因為今天的重點是Non-GAAP,其實就是跟將NP、EBITDA等結果,扣除一次性、不規律及非經常性項目以得到一個標準化數字,消除扭曲結果的因素。

Non-GAAP EBITDA

EBITDA其實是量度公司產生現金流的另一個指標,要計算EBITDA,除了需要在盈利上剔除利息及稅務支出外,更需要去除非現金支出如折舊等。

至於經調整EBITDA,其實並沒有標準化的調整方法,意味著公司管理層可以決定從其調整後的 EBITDA 計算中排除哪些費用,另報表數字變得更好看,例如股票報酬(SBC)、併購相關費用、租賃支出等。

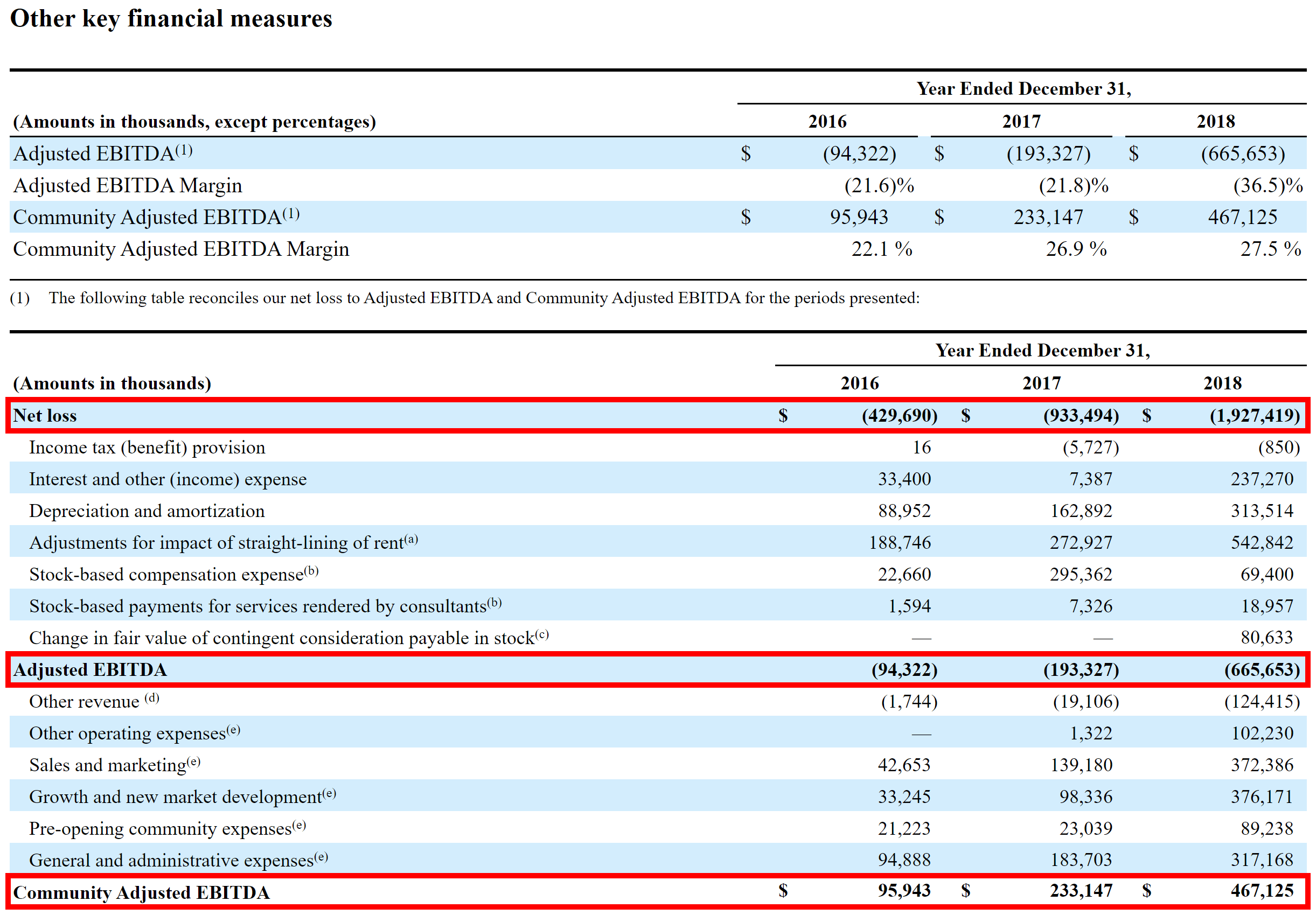

一個例子來自美國上市公司 WeWork Inc。他們創造了一個新的會計術語「社區調整後的 EBITDA」。在社區調整後的 EBITDA 中,他們除了減去利息、稅收和折舊費用,還扣除基本開支,如租金和租賃費用、水電費、網路費用、建築物員工的薪資以及建築物設施的成本。

股票報酬 (SBC)

有人說這是非現金費用,因此在計算 EBITDA 時可以進行調整,而有些人則認為這是實際成本,應該不進行調整。

Warren Buffett 在他1992年的股東信中寫到了這個問題。「在我看來,員工持股計劃的現實可以簡單地概括如下:如果選擇權不是一種報酬形式,那它們是什麼?如果報酬不是一種費用,那麼它是什麼?如果費用不應該納入盈利計算,那它們應該去哪裡?」

雖然大多數這些調整是由虧損的公司進行的,或出於某種原因希望向投資者顯示更多利潤,但優質公司僅將這些成本視為員工成本。

結論

盈利就是盈利,簡單明瞭。試圖調整企業收購的數字,好像它是某種特殊情況,是沒有用的。重要的是理解真實的數字,而不是依賴調整過的數字。

Source: https://twitter.com/soicfinance/status/1628387549768216576