Buyside Story┃大戶價值投資操作公開

2023年2月16日星期四

【美股世界】【中級: 財報分析】【業績追踪】Shopify (2022Q4)

2022Q4 (2023 Feb)

財報分析

Read more »

【美股世界】【中級: 財報分析】【業績追踪】Airbnb (2022Q4)

2022Q4 (2023 Feb)

財報分析

Read more »

2023年2月14日星期二

【美股世界】【中級: 財報分析】【業績追踪】Microsoft (update: 2023Q2)

2023Q2 (2023 Jan)

財報分析

Read more »

【美股世界】【中級: 財報分析】【業績追踪】Paypal (update: 2022Q4)

2022Q4 (2023 Feb)

財報分析

Read more »

【美股世界】【中級: 財報分析】【業績追踪】Disney (update: 2023Q1)

2023Q1 (2023 Feb)

財報分析

Read more »

2023年2月11日星期六

【美股世界】【中級: 財報分析】Amazon & Google

前言

【美股/ 港股世界】系列,主要分為3個等級,第一等級是基本面研究,第二等級是財務報表分析,第三級是估值計算。

今次會先以Amazon & Google示範財務報表有那個地方要留意。如果希望重溫3張報表基本知識,可參考:

【I/S】【B/S】【C/S】會計邏輯學

【會計邏輯學】【B/S】資產負債表101

【會計邏輯學】【I/S】損益表101: 導讀

【會計邏輯學】【C/S】現金流量表101

看報表有一個簡單技巧,就是

只留意變化最大的items

,其他全部不理,就可以15分鐘看完一份業績。

Amazon

Read more »

2023年2月5日星期日

【業績追踪】Amazon (update: 2022Q4)

2022Q4 (2023 Jan)

評論

Amazon這季只有

廣告收入增長最好(increased by 23% YoY)

,其他都是負增長

零售業務受經濟衰退影響,在假期季度甚至沒有賺錢

AWS

管理層預計AWS增長於

下季預計只有15%(mid-teens)增長

,

意味著正在向 Google 和 Microsoft 失去市場份額

所有規模的企業都評估了優化其雲計算開支的方法

AWS 在 2022 年第 1 季度報告了 35.3% 的營運利潤率,而在

2022 年第 4 季度,其下降至 24.3%

亞馬遜Prime Video已被證明是加強Prime會員參與度和新Prime會員獲取的驅動力

資本支出增長會變慢

,代表

零售業務利潤率將會上升,及FCF有機會出現轉正

FCF暫時仍為負數

AMZN's FCF 2022年暴跌

主要是因為物流運送網路增長快速(2年內增長2倍,現在

「最後一公里」運送(last-mile delivery)規模跟UPS相約

),但預計

之後在這方面的資本支出會減少

營運資本(Working Capital)因為供應鏈問題影響為負數

Read more »

【業績追踪】Google (update: 2022Q4)

2022Q4 (2023 Jan)

評論

YouTube、Goolge Search、Google Services等所有變入減少

衰退

在進行,例如升息環境正影響廣告主支出不斷減少

只是行業周期問題,不涉及fundamental,不需要擔心

Google Cloud

Google Cloud錄得正收入,但增速也在減慢

Google Cloud

下季有望達致盈利

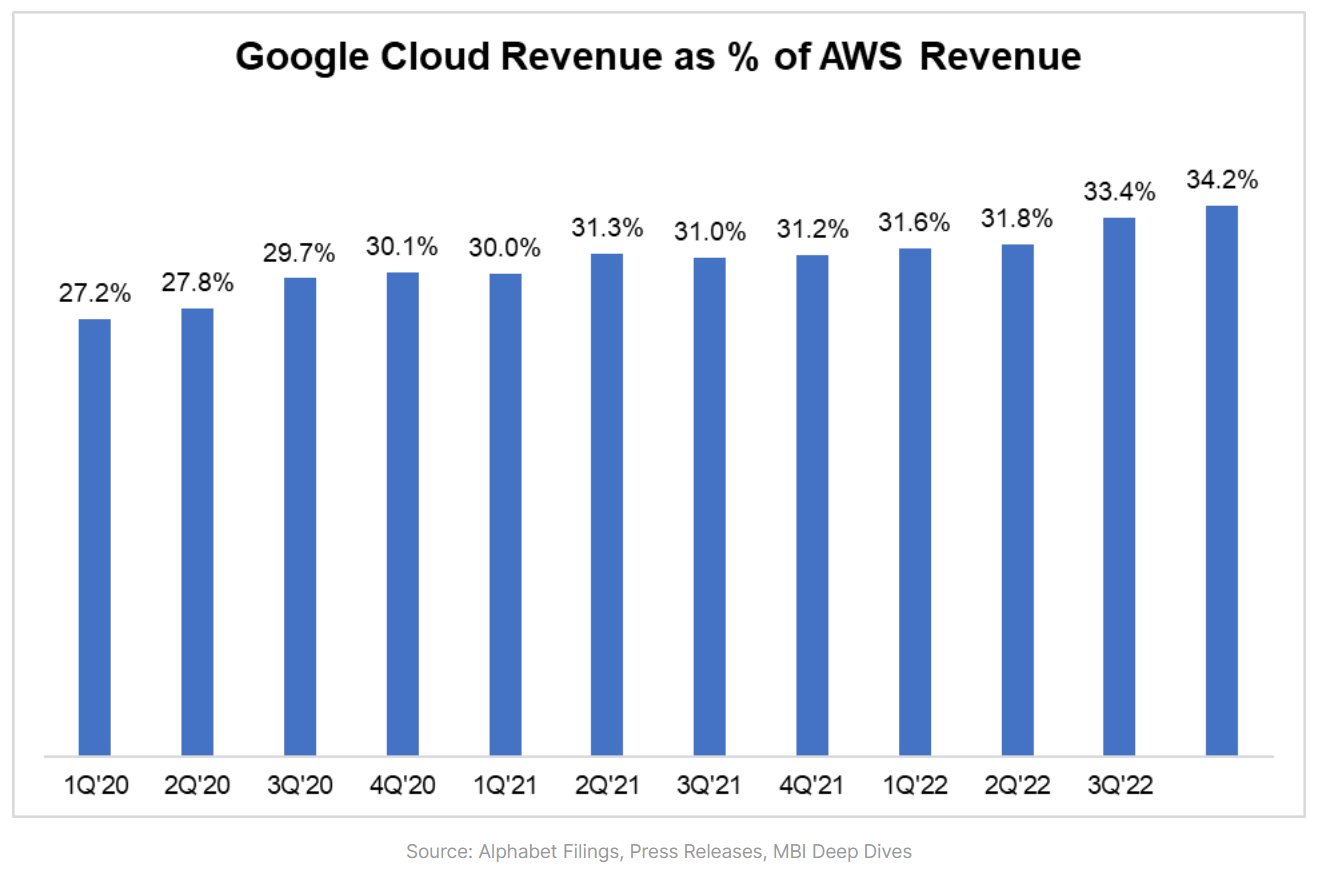

相對Amazon的AWS,

Google Cloud收入佔比在不斷提升

Read more »

較新的文章

較舊的文章

首頁

訂閱:

文章 (Atom)