Joel Greenblatt為美國著名基金Gotham Capital的創辦人,曾經有10年時間創造到年回報50%的瘋狂成績。他亦是"Magic Formula"策略的創造者,有多本著作,如《The Little Book That Beats the Market》、《You Can Be a Stock Market Genius》、《The Big Secret for the Small Investor》。

投資哲學

1. 經調整利潤(Normalized Earnings): 一般在報表找到的利潤,通常包含一次性收益、子公司利潤及非營運項目等非經常性利潤。Joel Greenblatt認為,要認清一間公司真正從營運取得的利潤,需要剔除剛才提及的非經常性利潤。

2. 估值指標

- 收益率 (Earnings yield,以經調整利潤取代利潤)及投入資本回報率 (ROIC)為2個最重要指標去判定公司價值。

- 高收益率是考慮到安全邊際 (Margin of Safety); 而高ROIC等同公司質素。

- EBIT/EV也是Joel Greenblatt常觀察的multiples,概念跟earnings yield類近。用EBIT的好處是可以不用考慮資本結構(capital structure)及稅務支出等因素。

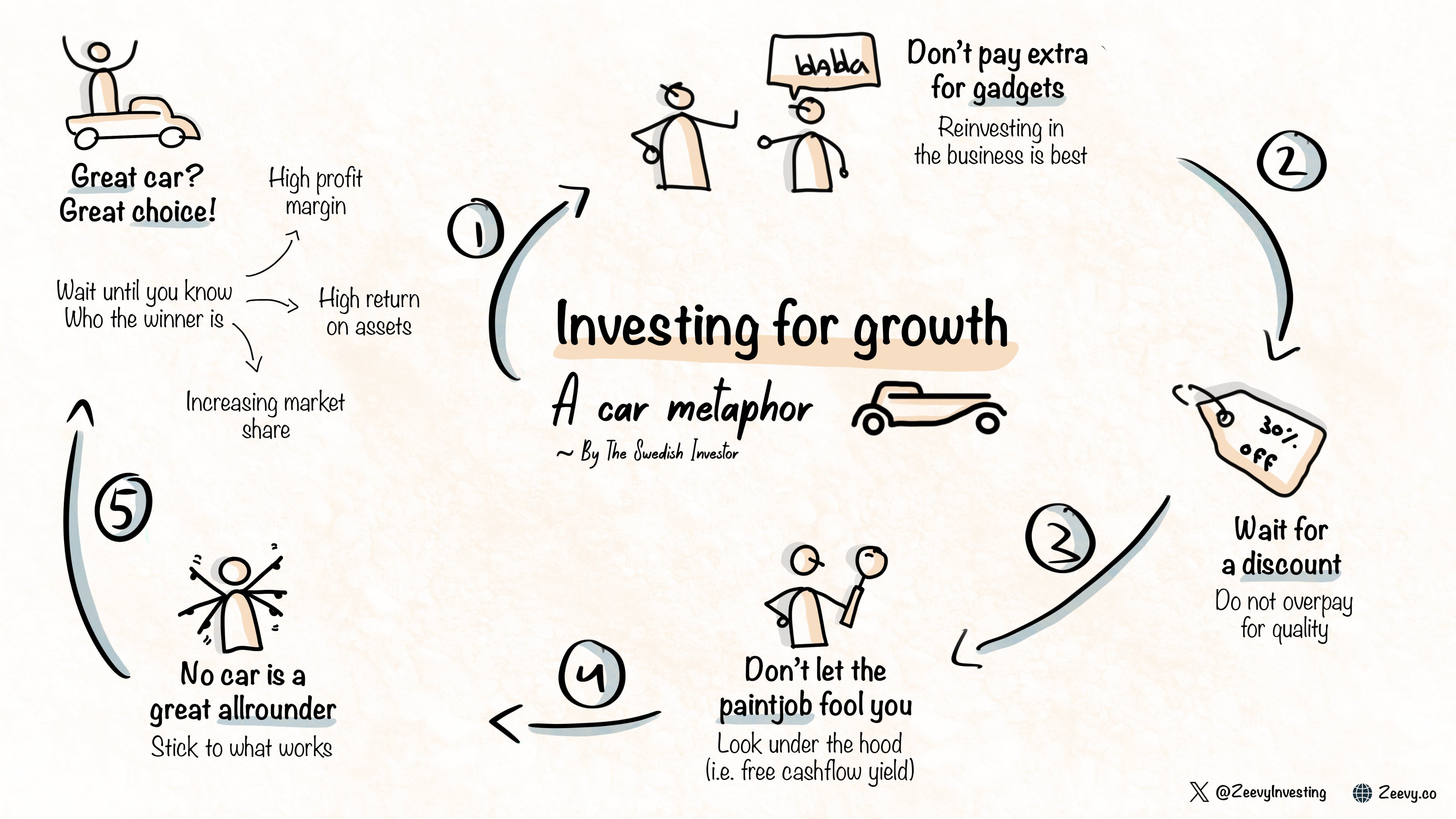

3. 投資低估值公司

- 買入低於合理價(Fair Value)的公司是最大化風險回報比(Risk-reward ratio)最直接的方法。低於合理價的投資,代表下行風險(downside risk)有限,而投資最重要的就是管理好下行風險。

- 了解資產合理價後,市場波幅(volatility)就是最大化投資利潤的好工具。

4. 長線投資: 市場犯錯,理解為資產價格遠高於或遠低於合理價,而等待市場犯錯需要時間及耐性。如果你在估值低於合理價時買入資產,要賺取優於大市回報所需要做的就是「Do nothing」。

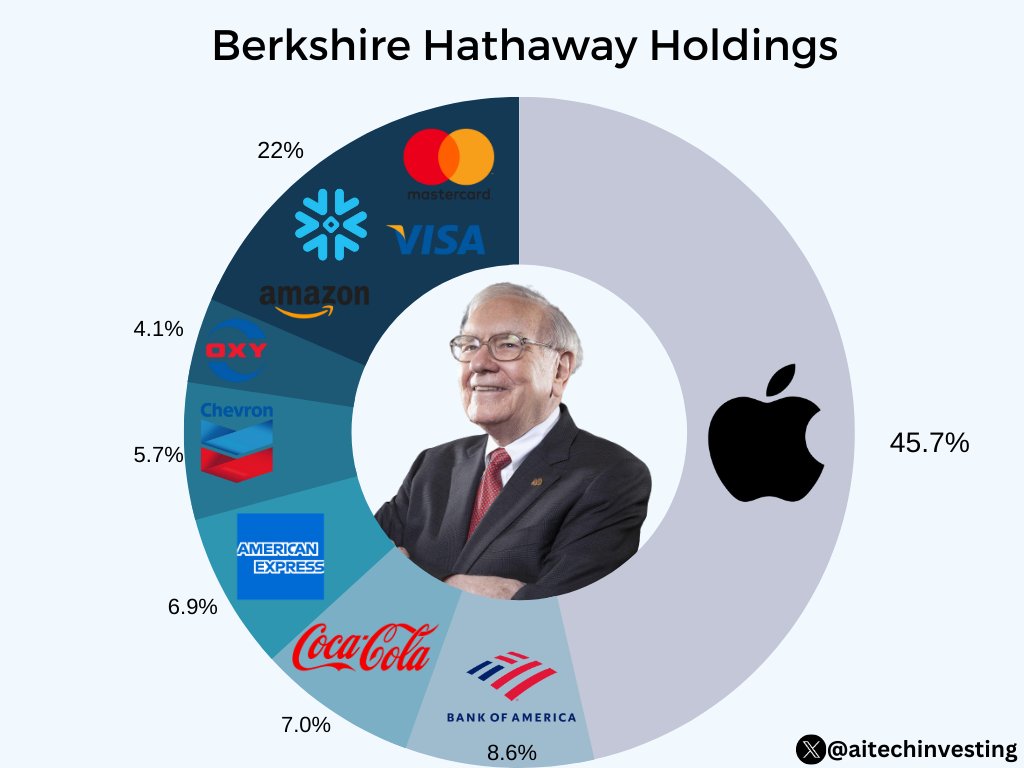

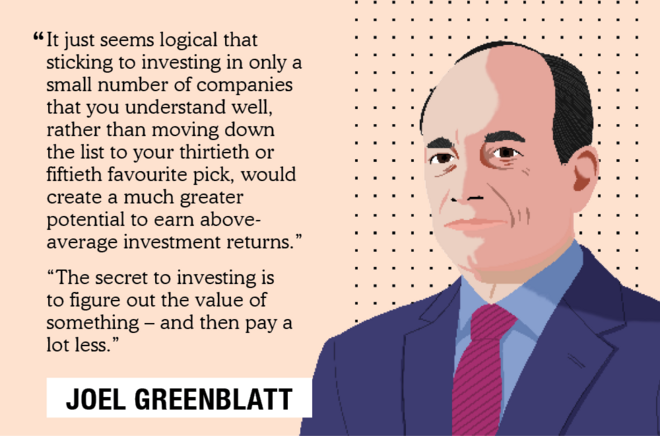

5. 建議集中持倉: Joel Greenblatt認為當經仔細研究後得出5間最優質公司時,投資風險就是最低。

6. 不太理會宏觀經濟,相信任可事情都會有周期,集中精神持出最優質的好生意就可以。

6. 投資誤解

- 避開買入big winners。

- 在資產出現一段時間好表現後加倉。