前言

在公司素質變壞之前,三報表會給出不同的警示提醒投資人,以下先歸納出5個指標。

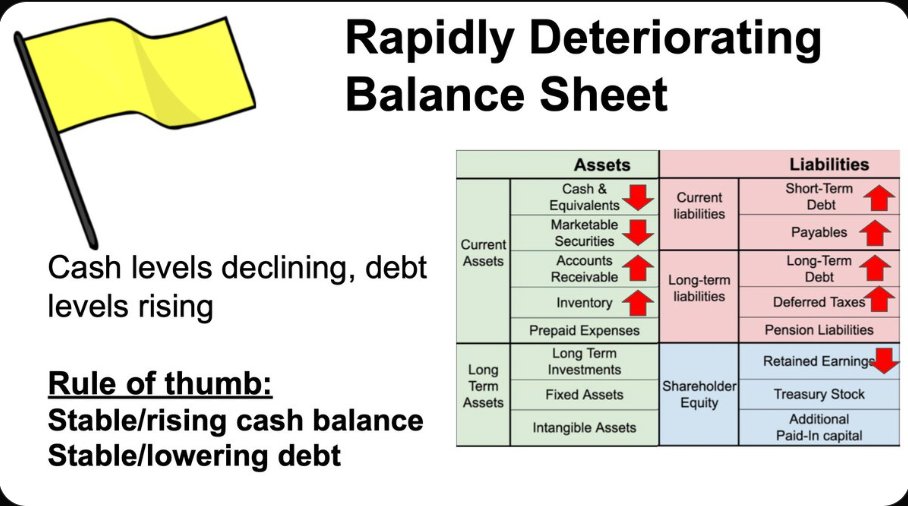

1. B/S質素變差

- 現金變少

- 債務變多

- 庫存增加: 反映銷售變差/貨品需求變低,需要去庫存

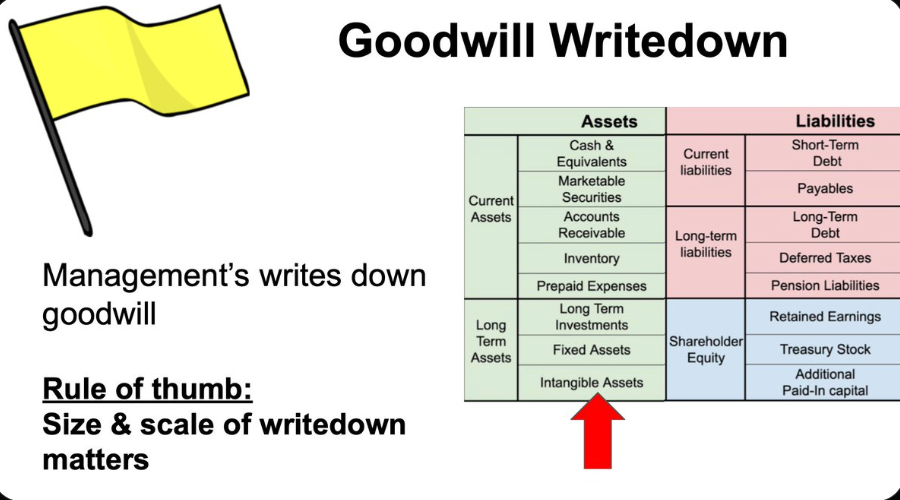

2. 商譽佔比過高

- 每當公司進行併購(M&A),商譽便會增加,所以商譽數值大不一定是反映公司有問題,要視乎公司的發展策略是否側重於M&A。

- 風險

- 商譽,同時是代表對被收購公司所支付的溢價(相對於市值所付出的額外收購價值)。如果支付溢價越高,代表該收購性價比愈低。

- 商譽過高,亦會將公司暴露於日後Goodwill write-down的風險。

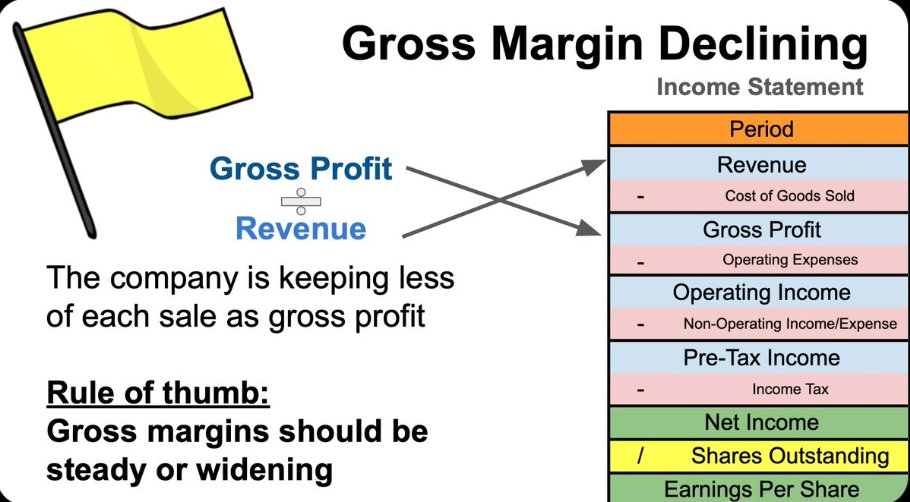

3. 毛利率變差

- 毛利率受2個因素影響

- 銷售收入 (P x Q)

- 產品需要降價

- 銷售量下跌

- 銷售成本

- 供應鏈成本上升

- 原材料價格上升

- ...

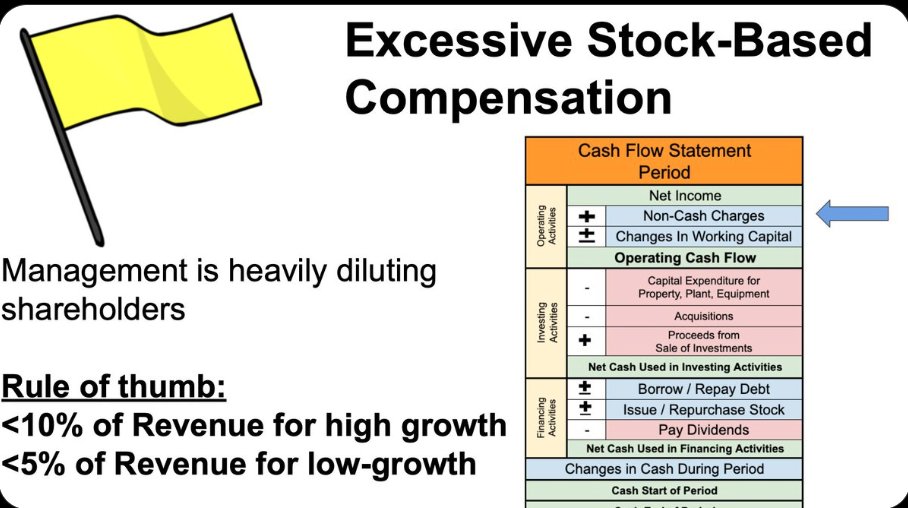

4. 過高的Stock Based Compensation (SBC)

- SBC過高會令現有股東的股份被稀釋(diluted),更多補充會在另一篇文章作介紹。

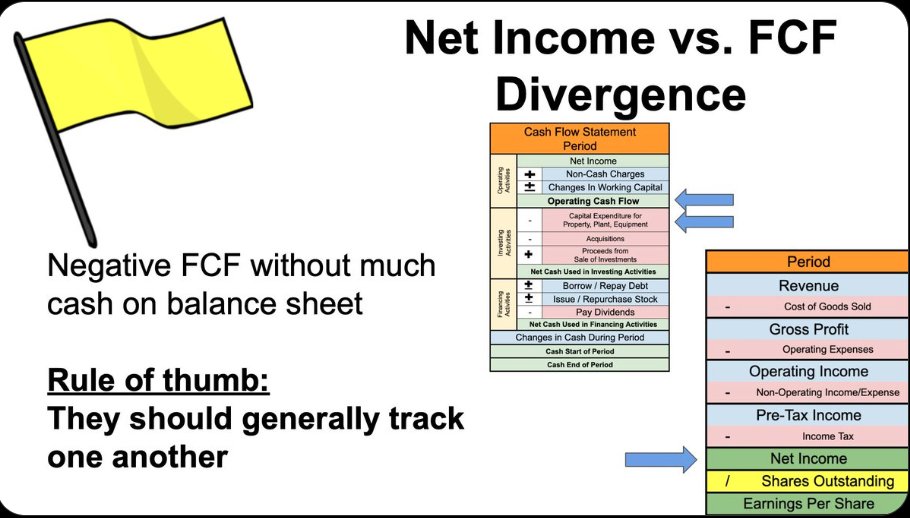

5. 利潤遠高於自由現金流

- 在【會計邏輯學】【I/S】損益表101提及過,利潤運用應計會計準則 (Accrual concept)入帳,而現金流量表記錄實際收現金及付現金情況。

- 如果一間公司的利潤長時間遠高於FCF,反映公司有機會利用非現金項目(例: 資本化支出)去修飾利潤數字。

Source: https://twitter.com/Brian_Stoffel_/status/1655944527931392007