導讀

這文章目的不是在手把手教什麼是Income Statement (I/S),而是在用最淺易的例子及字句,將I/S的核心邏輯指出。

前言

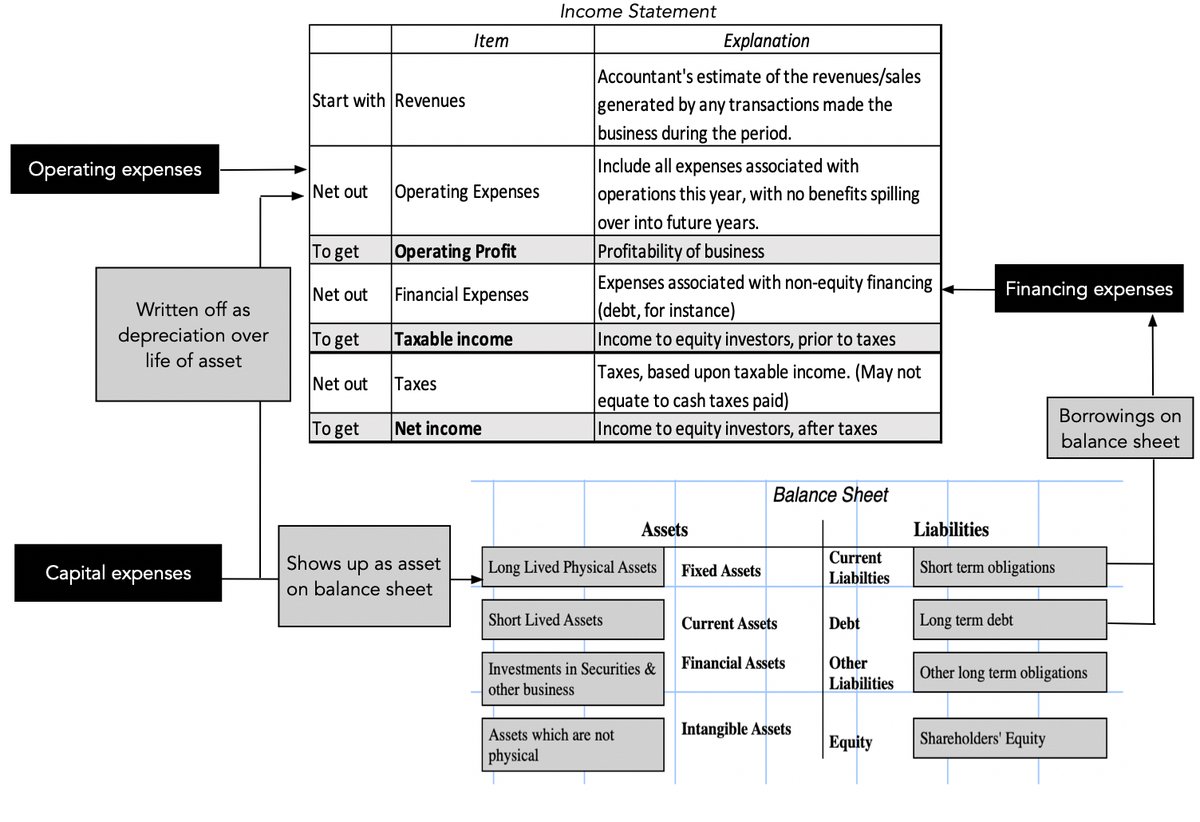

- 損益表是用來記錄收入/支出的,收入/支出包括現金及非現金。

- 損益表第一行收入,行內人習慣叫Top-Line;最後一行純利,行內人習慣叫Bottom-Line。

- 純利 = 收入 - 支出

- 收入及支出不論是現金及非現金(LHS),一定會出現在I/S上,另一邊(RHS)出現在B/S還是C/S要視乎是屬於現金還是非現金項目。

資料來源: 【I/S】【B/S】【C/S】會計邏輯學

- 如何讀懂I/S?

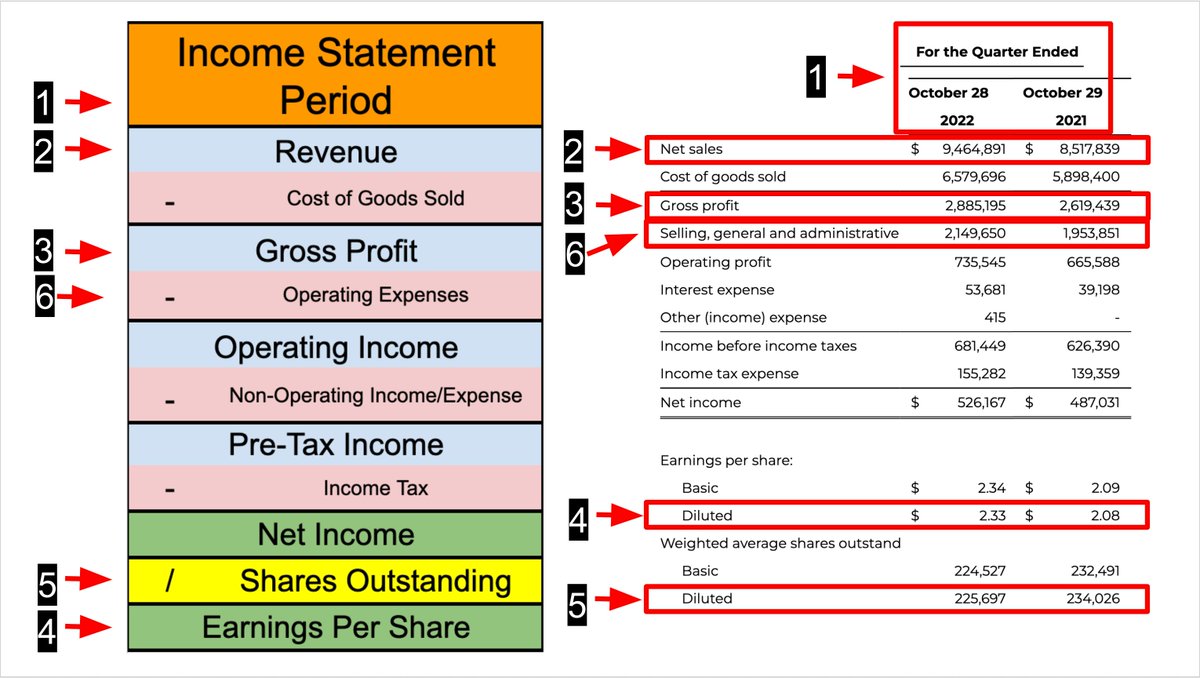

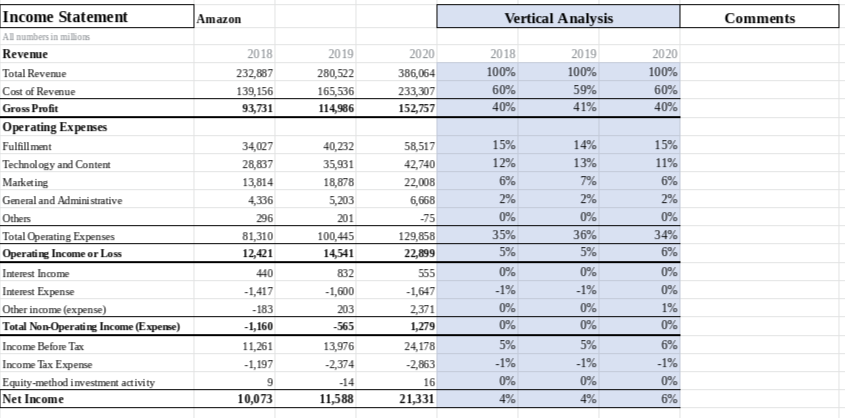

- 最容易的是運用共同比分析 (Common size financial statement analysis) (資料來源: 【會計邏輯學】【B/S】資產負債表101 (同場加映: 用「俄羅斯方塊」3秒判定公司健康情況))。即是用收入作分母,就會知道每個line item佔收入的百分比。再將每個分數作跨年份比較,找出1. 收入百分比最高的line item影響最大最重要; 2. 跨年比較可得知有那個line item在某一年會出現較大調整。

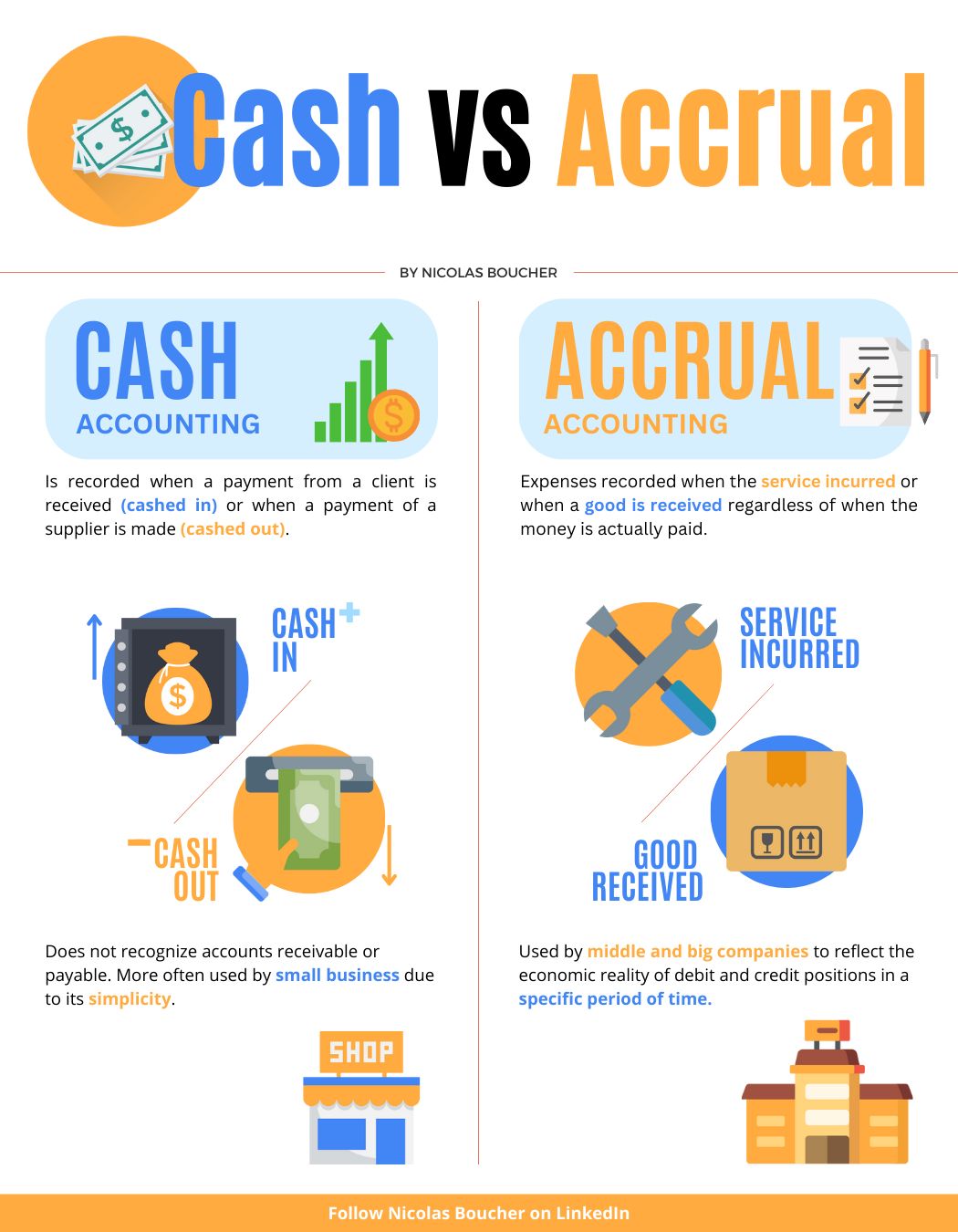

會計邏輯: 應計會計準則 (Accrual concept)

- 先不要考究什麼是"應計會計準則",我們不做教學,我們只要留意一個情況

- "純利會經常≠現金收入"

- 非現金的收入及支出是造成純利≠現金的主要原因 (GAAP reporting basis: Accrual accounting)

- 應計會計準則 (Accrual concept)

- I/S: 應該付款/收款數目 vs C/S: 實際付款/收款數目

- 因為銷售跟現金收取可在不同時間點出現

- 所以現金收入跟利潤經常不會相等

- More on Cash vs Accrual accounting (Source: https://twitter.com/BoucherNicolas/status/1654757205101477888)

重要數字

整張報表數字眾多,其實只需要先留意3個重要數字,就會對公司有一個模糊概念

- 收入增速: 視乎股票特性,創新性行業例如雲計算我們會要求高收入增速去支撐公司搶市佔、支撐估值;相反高息股如公用股的低增速則可以接受。

- 毛利率 (GPM): 反映公司的定價能力及對供應商的議價能力。

- 營業利潤率 (OPM): 又稱"真實的利潤率",把COGS、營運支出算進去,又撇除一次性收入/支出。

- OPM最少要>10%,以防在經濟周期差時出現成本上升/利潤下降等情況。

財務修飾

我們先不用"造假"這個字,不要先設想每一個公司都是Enron。不過,確實十分多公司都會有把數字"變好看"這個衝動,不只是中國特色,就算美股的FANNG也有這情況。

重點是: 愈貼近下方,美化程度愈高。即是,只有Revenue美化的難度最高,越往下越多手段美化數字。

例如 (以下情況之後會有文章解釋,現在先不用深究)

- 對於餐飲業來說,有些公司會將員工成本、食材成本等作不同程度的入帳,工業股那些變化則比較少,較直接

- R&D、Advertising有公司會把成本資本化(capitalized cost)

- 一次性收入/支出 (e.g. 如補貼、Impairment等)

- 聯營/合營公司利潤

留意上方提出的,其實是由Revenue開始,一級級往下出現的line items,所以愈貼近bottom-line,造假成份越高。

其他: 會計邏輯學-3報表連動