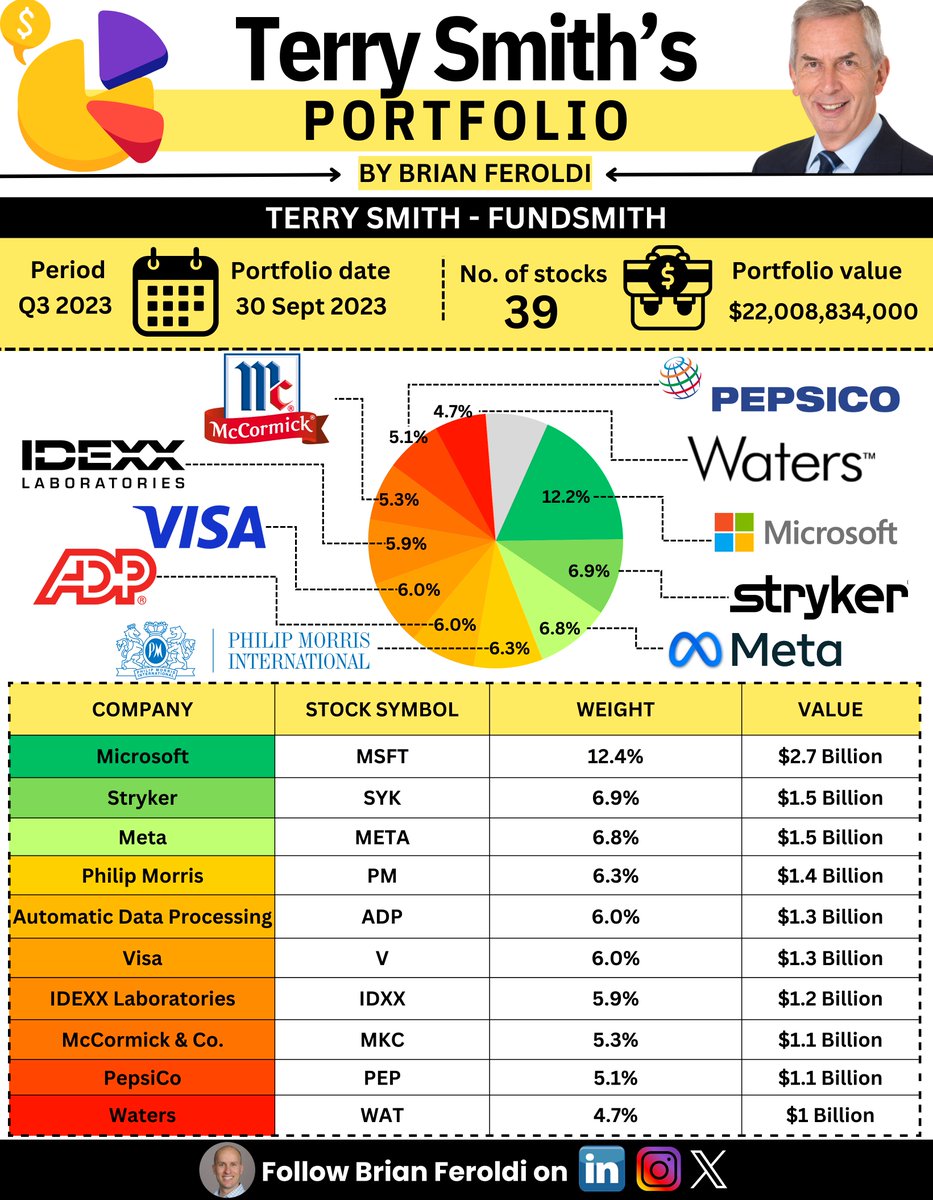

Terry Smith被譽為英國版Warren Buffett,其下基金Fundsmith自2010年起,創出複合年回報超過15%的驚人成績。他最經典的投資策略圍繞3個方向: 1) 買好公司; 2) 不要買貴; 3) 買完之後甚麼都不要做。

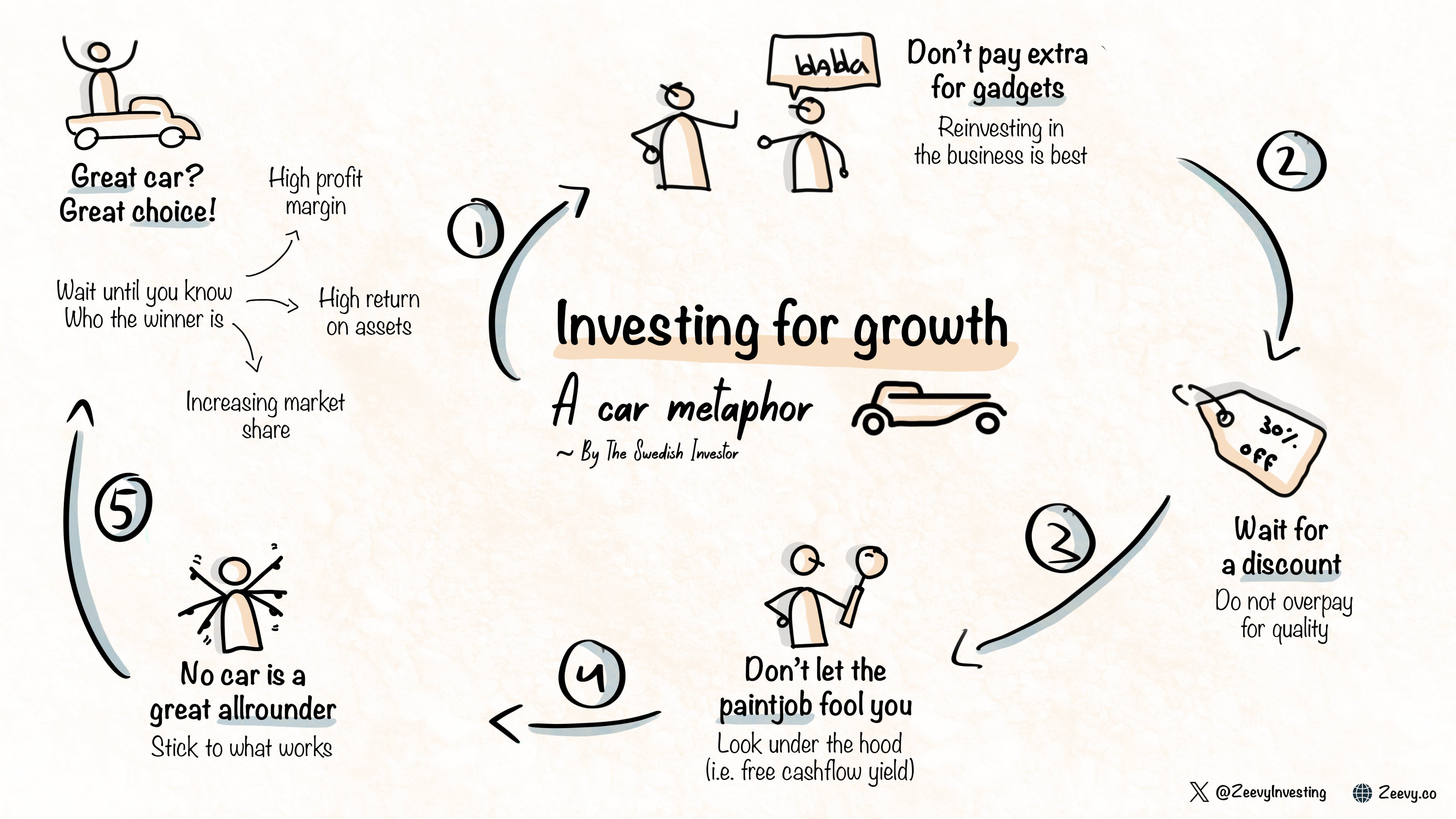

Source: Do not overpay

投資哲學

1. 已動用資本回報率 (ROCE)

- 只要長線持有高ROCE的公司,即管你買的公司股價比同行業公司貴,最終你也會能賺到高投資回報。因為跑贏同業最重要的是資本回報及業務質素,能由高ROCE中反映。

- 高ROCE的公司代表能有更好的再投資機會(Reinvestment)。

2. 估值考量: 只買入高自由現金流回報率(Free Cash Flow yield)的公司 (>5%)。

3. 不支持擇時投資(Timing the market)。以1980-2009的英國指數為例,7000多個交易日的總回報為700%。但如果你在7000多天的擇時投資時中錯失了升幅最好的20天,你的回報會變為240%。

4. 不會追逐熱門投資主題,因為歷史逐多例子(如鬱金香投資、南海泡沫、Nifty Fifty、Dotcom泡沫)說明過份追逐熱門投資概念最終只會以虧損作總結。

5. 投資週期性業務公司最大的缺點是:

- 經濟周期難以捕捉及該週期對公司表現存在不確定性。

- 大部分周期性公司業務質素差,如鋼鐵公司、航空公司等,都較難取得高資本回報。

6. 過多主動交易牽涉大量交易成本,特別是對大資金來說。

7. 重視回報持續性。

- 能持續進行重覆業務的公司通常都有持續回報,而且大部分都是To C企業。

- To B企業不能進行重覆業務的原因主要是因為企業顧客在經濟週期轉差時縮減營運開支及延長交易期(payment terms)。但如果企業提供的是服務類或零部件類則另當別論。

8. 支持集中持倉。