前言

Adyen是荷蘭的一家支付企業,2006年創立,起初主要為大型企業提供支付服務(To-B),包括Uber, eBay, Netflix及Spotify等。顧客可以於線上、Apps、實體店,用他們慣用的支付方式完成交易。

價值主張 (WHO you are? Business Aim?)

- Mission 幫助企業業務成長的單一平台 (The platform to help your business grow) (Source: Adyen Official Web)

- 擴展用戶業務: 便捷地增加支付方法及將業務打進新市場

- 連接線上線下: 創造線上線下優越的用戶客戶體驗

- 發展新增長方面: 利用支付數據更好理解用戶業務需要

- 網絡安全

- 公司定位/角色

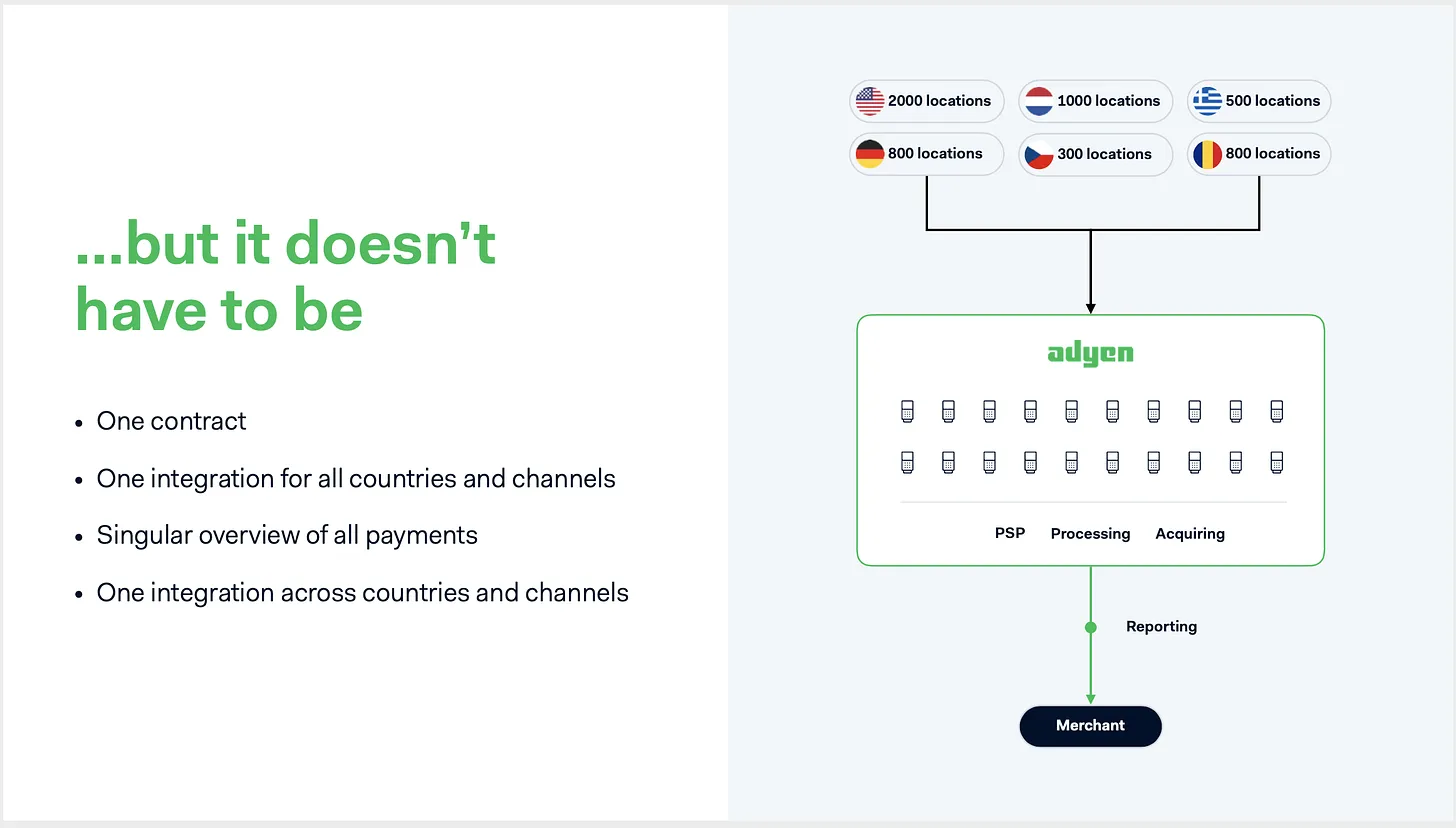

- 單一平台(Unified Platform)容許在多國進行交易: 不需要將錢包的美元轉換為當地貨幣進行交易 (Source: Adyen's value prop)

- Customers only need a single contract and a single integration and they get instant access to global payments

- 現在平台更新增KYC、收錄新客戶等功能 (Source: 2022 H1 Shareholder letter)

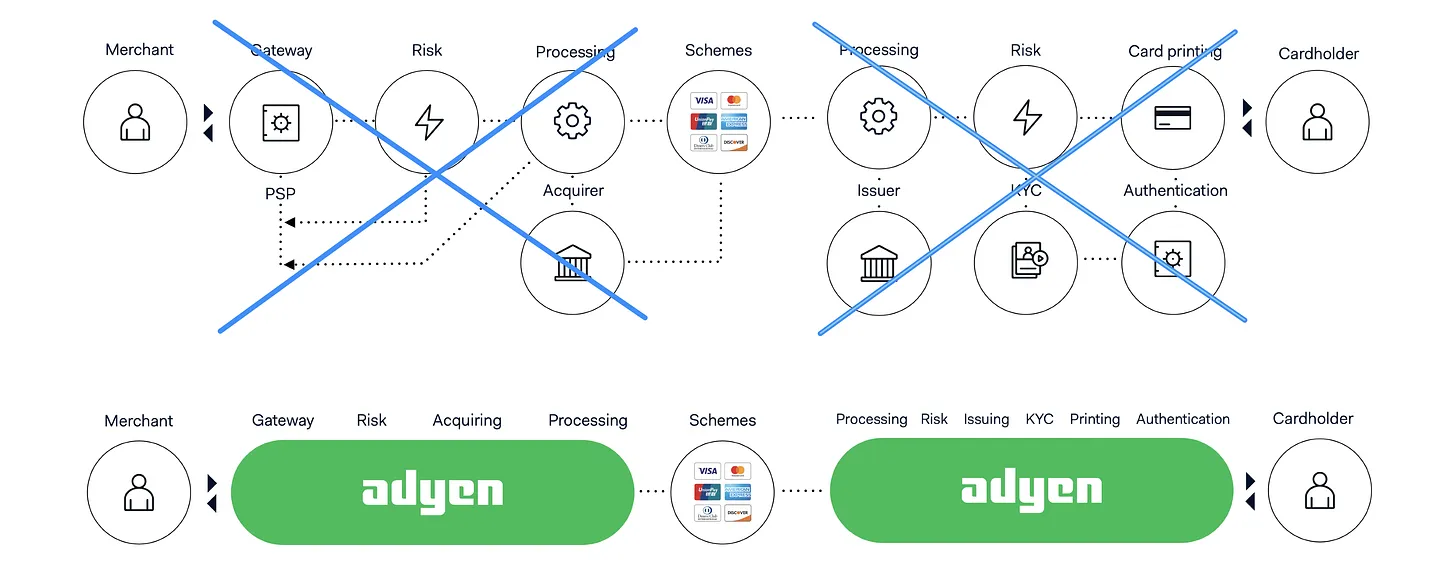

- 取代發卡行及收單行角色,直接跟VISA/Mastercard直接完成交易: 處理商家的電子支付服務,商家(Merchant)只需要跟Adyen合作便可剔除需要跟多個Issuer及Acquirer合作的問題 (Source: Simplifying the paymeht system, Adyen's value prop)

- 簡單來說,Adyen同時變成了發卡行及收單行

- 向商戶發行Adyen卡,只有card scheme及Adyen存在於整個支付鏈。可以幫助商家減少複雜收費 (Source: Adyen: Business Breakdowns Research, Adyen official web, 2022 H1 Shareholder letter)

- 亦會提供POS terminals,全通路(omnichannel)商家亦可從線下取得交易數據

- 亦會為商戶支付風險管理提供支援

- ⭐️在解決現實面對的什麼問題? (Source: Invesquotes, Simplifying the payment system)

- 商家需要面對多種不同的支付服務交易對手(i.e., issuers, acquirers, POS)以完成交易

- 需要向多方付出交易費

- 交易大數據亦太過分散,難以利用同時不同平台的交易數據提升業務效果 (unified commerce)

- 相對較低的交易批准比例 (low authorization rate, 每5宗交易入面,有一宗會被否決) (Source: Adyen Capital Market Day, 2020 September 29)

- 因支付環境不同,跨國企業在某一地區開新業務較難完成 (i.e., 印度)

- 容許顧客在該國的不同場景作出支付,例如信用卡、電子錢包等

商業模型 (HOW do they run their business?)

- ⭐️業務核心邏輯

- 替To-B客戶開通新支付接受方式,擴展當地業務

- i.e., 即是,在香港的地鐵站,如果你要買票,現在可以接受微訊支付及支付寶進行交易。背後讓地鐵公司接受新付款方法,就是Adyen所負責的業務

- Land and Expand Model

- 先跟大型/跨國商家在單一地區開展合作,隨著Adyen表現優異,再擴展到其他國家

- 交易量大幅增長的主要原因反而是來自舊客戶的新地區擴展應用

- ⭐️收入模型 (HOW do they charge their customers (earn their revenue)?) (Source: Invesquotes)

- Interchange++ pricing model (not flat fee),即是就單一交易追踪最新的interchange rate + scheme fees (因為浮動的interchange rate),收費透明度更高 (Source: Adyen: Business Breakdowns Research, Adyen Official Web)

- 結算收入 (Settlement fees, 92%)

- 交易金額的某個%

- 接近90%的結算收入需要支付給金融機構/銀行

- 處理交易收入 (5%): 固定收費,按每單交易計算

- 產品賣出 (0.5%): Sales of POS terminals

- 其他服務 (2.5%): FX fees and 3rd party commissions

- 目標顧客

- Merchants

- Enterprise (High-end market focus)

- 一開始就受到市場成熟玩家挑戰

- Fiserv (US major players, enterprise & mid-market)

- Square (low end of market)

- Stripe (all market, 價值目標跟Adyen十分相似,集中建設中小企(SMBs)支付生態圈)

- Mid-market

- 因為越來越多SMBs有興趣接觸非銀行金融產品 (Source: 2022 H1 Shareholder letter)

- 線上線下 (Omnichannel)

- 地域

- 在歐洲稱霸,亦因為Land and Expand Model關係美國業務快速增加,但美國業務仍受競爭壓力

- 業務資源

- 企業客戶名單 (下面有更詳細解釋)

- 營業活動

- Processing payment across 200 different countries

產品/服務 (WHAT does it do?)

- 公司在賣什麼產品/服務給客戶來賺取收入?

- Accounts(戶口)

- 管理自己的業務金融,包括收付款、營運資本融資、外幣簡易轉換(特別有利於供應商付款)

- Capital(資本)

- 平台相關的業務融資、風險評估及自動還款

- 當跟「Accounts」配合後,用戶更可以即時取得貸款營運業務

- Issuing(發行)

- 用戶可以即時動用「Accounts」中的資金

- 當跟「Capital」配合後,用戶可以即時動用平台提供的融資資金

{kind=link}

業務增長點

- 原有增長點 (Source: Invesquotes)

- 重點放在已處理交易規模(processed volume)增長,而不是佣金(take rate)

- To-B商家增長快速

- 透過整合金融(unified commerce)接觸新顧客

- 透過平台將顧客目標對準為mid-market

- 非現金交易新趨勢有望支持業務成長

- 第二曲線 (2nd curve) (Source: 2022 H1 Shareholder letter)

- 積極發展Mid-Market業務

- Banking-as-a-service (BaaS)

- 提供銀行戶口服務、業務融資及發卡

- 可以對銀行戶口及商戶戶口直接進行資金結算,提高交易效率 (Source: Adyen: Business Breakdowns Research)

- BaaS更易被SMBs/Mid-market客戶接受 (Source: 2022 H1 Shareholder letter)

投資論點

- 買入理由 (投資邏輯)

- 優質企業客戶

- 易於擴展 (i.e. 跨國企業客戶容易將Adyen平台推廣到其他國家)

- Over 80% of our growth came from customers already on the platform, volume churn remained consistently low (<1%) (Source: 2022 H1 Shareholder letter)

- 高商家忠誠度

- 線上線下 (Omnichannel)發展: 隨著疫情復甦,線下消費/支付大數據越來越大

- 業務收入遍布世界各地

- EMEA(60%), North America(24%), APAC(9%) and LatAm(7%)

- 公司死亡理由

- 市場競爭激烈

- 企業客戶通常都已有支付服務商(e.g. Issuer, Acquirer & POS)在負責

- 美國中型市場也較成熟,頭部玩家為Square

- 很多國家也在interchange fee設有限制 (cap)。而Interchange fee減少會大大影響Issuer(發卡行)的收入

- 未來3年收入增長約30%是支撐估值的其中一個重要因素,增長受宏觀及行業因素影響,不確定性有機會影響30%收入增長的假設

指標 (Economics)

- 營運指標

- 年報有提及的

- 已處理交易規模(processed volume)

- 交易佣金(take rate)

- 管理層提及過交易佣金不屬於業務增長邏輯 (Source: Invesquotes)

- 谷友補充: Adyen追求float take rate,take rate下跌代表越來越多用戶

- 財務指標

- 年報有提及的 (Source: Invesquotes)

- 淨收入 (Net revenue = Gross Revenue - COGS - Scheme Fees): 跟已處理交易規模(processed volume)及交易佣金(take rate)相關

- Adyen管理層經常強調要淨收入增長,當中特別重視已處理交易規模

- 毛收入 (Gross revenue): 由於需要將大部分結算費用轉給金融機構/銀行,所以最好不要在估值時用Gross Revenue數據

- Operating expense

- EBITDA margin

- Capex

- Free Cash Flow

- Free cash flow conversion ratio

- 其他重要metrics

- Scheme fees: unregulated fees charged by financial institutions every time a transaction is made via a card scheme

- ⭐️Adyen的Financial Objectives (Source: 2022 H1 Shareholder letter)

- 淨收入增長: Continue to grow net revenue and achieve a CAGR between the mid-twenties and low-thirties in the medium term

- EBITDA margin: above 65% in the long term

- Capex: up to 5% of our net revenue

公司最近事件

- 2022上半年跟Apple合作在手機推出Tap to Pay

- Building our own banking infrastructure (currently covering the US and Europe) (Source: 2022 H1 Shareholder letter)

結語

Adyen是一家為客戶在新業務地點開通完善支付出入口的公司,讓用戶更易將業務落地。除了支付,更包括融資、發卡等業務。Adyen的角色也取代了傳統的Issuer及Acquirer。並有以下重點:

- 增長大部分來自平台的現有客戶(i.e., 跨國企業)

- Adyen亦會參與Mid-Market的業務發展

- 未來會發展成BaaS商業模式,取代傳統銀行,向SMBs提供金融產品

- 美國的Square、Paypal都是走這路線

未來,比起完成Closed-loop,認為Adyen更傾向走Digital Banking路線。為企業客戶提供一站式的金融服務。

⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯⎯

Appendix

1. Payment Value Chain

A merchant would send a transaction to a payments processor, who would then send it to an acquiring bank who would then have its own risk data, who would then send it to a network, who would then send it to an issuer.

2. One-Pager

Source: Invesquotes