會計邏輯: A = D + E

- 任何會計教材第一步,一定會提及以上公式,簡單來說

- 右手: 資金籌集ge方式,係由債主出ge,或係股東出資ge

- Liabilities方面,只需要留意帶息負債就可以。

- Equity方面

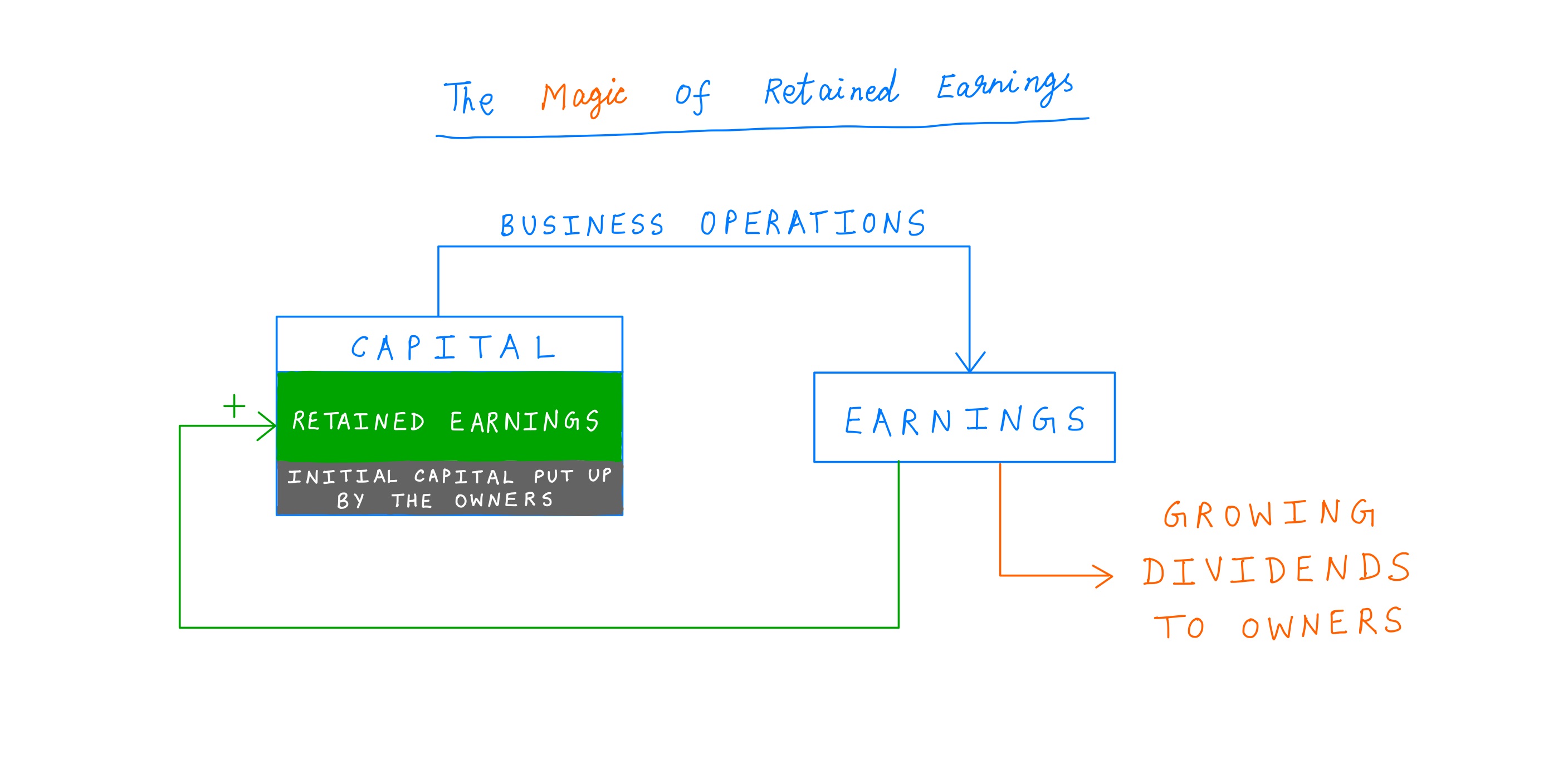

- Retained Earnings可以理解為企業ge銀包,亦是公司取得額外資本的重要來源(公司將賺取的利潤轉化為公司資本作長遠業務發展)。亦收股息分派影響。

- 股東投資,e.g. Common Stock, Additional Paid-in Capital

- 左手: 資金用在那個地方,即是買入了什麼資產

- Asset方面,最重要留意ST liquidity,因為是用來計算公司的財務風險情況。ST liquidity包括Cash & Cash Equivalents、3 months deposit及marketable securities (就算是放在non-current asset的marketable securities,也可以當做cash,因為他們可以隨時被賣出)。

- Accts Receivable: Money you are owed by customers

- Prepaids: Amounts you paid in advance

- 左手 - 右手的Liabilities = 資產淨值 (Book Value) = Equity, ∴ $1 increase in N.I. (earnings) = $1 increase in Equity = $1 increase in Book Value

- Accts Payable: Money you owe to vendors

- Deferred Revenue: Sales made but not earned (Customer pays, but product not yet delivered)

- Debt-to-Equity比例十分重要,可以從此理解公司對債務資金的依賴程度。

- 留意2個問題

- 公司的長短債分佈及到期情況?

- 現金水平及過往變化?