概念介紹

DCF (Discounted Cash Flow)模型的理念是,公司的公平值/真實價值(fair value/intrinsic value),是由未來公司所產生得來的現金流,再折現而來的。當中有3個重點,分別是

- 收入增長率 (最準確): 下一年的收入增長,通常都會在Q3及Q4公司會在earnings call入面提及。

- 自由現金流比率 (在業務基本面沒有重大變化時,理應變動不大): 觀察過去5年的比率變化。

- 折現率: 計算WACC。

有人說,DCF太多主觀成份,即是"亂估",所以準確性低,這留到最後再回應。

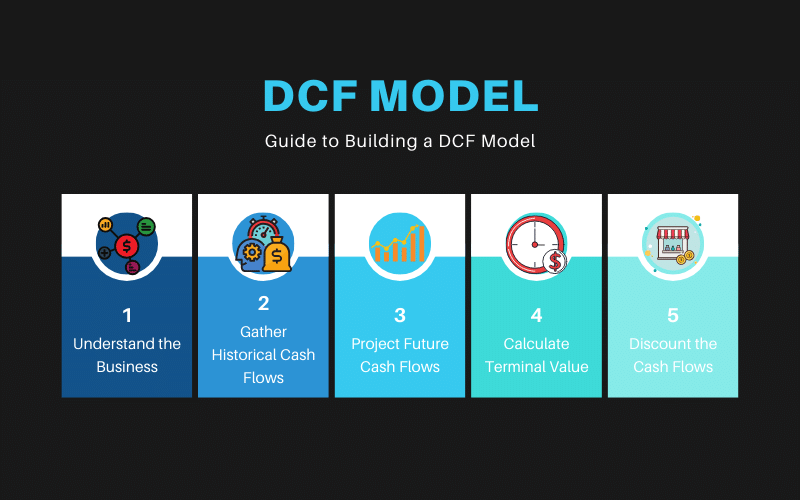

模型可以分成4個部分

第一、基本資料

- 公司的資本結構、財務成本、現金等情況。

- Discount rate = WACC = 未來現金流的確定程度,確定程度越高,discount rate越低,i.e. 國債的折現率(無風險利率)<Tesla的折現率

- WACC計算 = We x Ke + Wd x Kd x (1 - Tax)

+ Wp x Rp - Ke = rf + Beta x ERP

- ERP = Required return over risk-free rate

- Kd = Interest Expense/Interest-bearing Debt