第一步: 了解對象目標

1. 資產規模: 10萬的倉位跟10億的倉位投資哲學可以一樣,例如都是以買入優質公司為理念,但不同的是10億倉位投資比較難參與小型股投資,因為你一買入便會成為公司其中一個大股東。

2. 目標回報

- 機構最常用的回報指標通常是跟Benchmark做比較,如果你是投資美股,則會比較組合跟S&P500的回報分比,並用Alpha標示。

- 如果只管理自己投資組合,重要的是自己的現金需求。如你投資組合需要應付每月交租,則需要設定一個現金流穩定的投資組合應付每月支出。

3. 風險偏好: 不同人對風險有不同理解及想法,例如

- 有人會認為風險是一個數字,可以量化,如Beta高代表風險高。

- 有人認為分散投資能降低風險。

- 有人認為高頻交易捕捉大市升跌可控制風險。

- 有人認為設立「止蝕」(Stop-Loss)可以限制風險等。

根據不同的風險偏好,投資策略也有不同。如果對象不習慣集中持倉,那持倉數提升至約30支股票則為最合適範圍。

4. 投資期限: 你是機構投資人,為了年結績效評估,有機會提早在第4季平倉鎖定利潤。你是散戶,只關心短線利潤,則可能需要每周檢定投資組合表現。

5. 資產要求及限制

單是股票,有人要求組合內大部分只投高股息股、有人只要投資科技股。要達到不同回報,資產的要求也要配合。

另外,投資機構也會對投資設不同限制,例如會對資產類別設限 (i.e., 不允許投資衍生工具)、投資額設限 (i.e., 投資債券的比例不得高於60%)、地域設限 (i.e., 中國地區投資需少於30%)等。

第二步: 建構組合

1. 建立觀點

- 無論你是Bottom-up (基本面驅動)投資風格還是Top-Down (宏觀驅動),也要先建立自己的投資哲學,再在上面構健策略。

- 策略完成後,需要了解現在市場的情況跟現在的策略有沒有衝突,例如可以問問自己: 現在是加息還是降息期? 經濟處在通漲還是通縮? 現在最流行的投資主題是什麼?

2. 資產配置 (Asset Allocation)

- 戰略資產配置(Strategic Asset Allocation, SAA)指的是根據投資組合的目標、風險承受能力等情況,決定投資組合中各類資產(如股票、債券、現金等)的長期目標配置比例。

- 戰術資產配置(Tactical Asset Allocation, TAA)是根據短期市場狀況去調整投資組合中不同資產類別的配置比例。跟SAA最大的分別是TAA可以短期執行投資組合rebalancing。

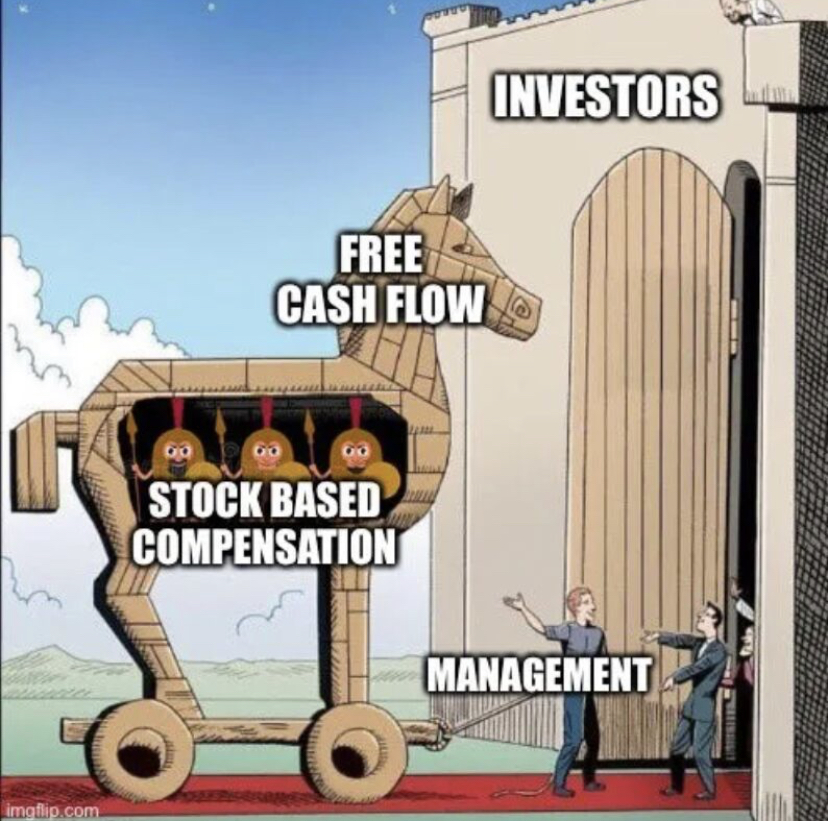

3. 投資選擇 (Security Selection): 根據投資策略,在挑選投資時也會用不同的工具。如果你是技術分析(Technical Analysis)派,你便會集中找尋處在Cup & Handle圖形(pattern)的股票上。如果你是基本分析(Fundamental Analysis)派,你便會集中找尋高自由現金流的股票(Free Cash Flow)。

4. 執行: 交易成本及時間(Market Timing)

- 如果你是資本規模較大的機構投資者(i.e., 1億美元以上),即是交易成本是0.1%,高頻交易會大大損害你投資組合回報。

- 如果你是技術分析派,市場時機是最重要的買入/賣出指標,交易頻率也必然會遠高於基本分析派。

第三步: 監察及評估

2. 「評估」這個步驟最重要目的是檢視自己投資策略在實際市場下的表現,並作出修訂。最常見的評估方法有IRR、Sharpe Ratio、Total Return、Alpha等。

:max_bytes(150000):strip_icc()/operatingprofit_final_0901-256b1a92534f4125a0cc0dcfed40c395.jpg)